- 以下のようにお願いいたします。

当所売上分について

当所(=namael運営元・ライツプラス弁理士事務所)は2024年7月現在、法人でない弁理士事務所です。

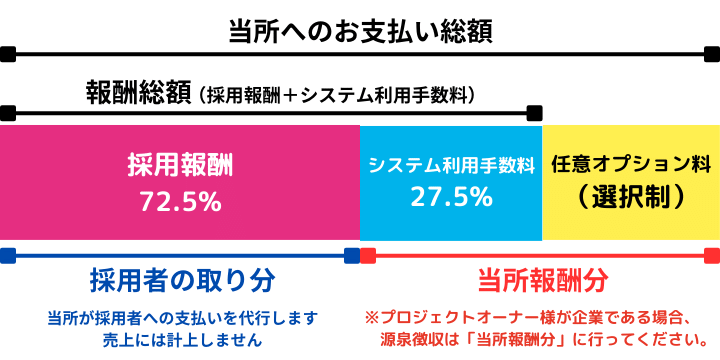

したがって、プロジェクトオーナー様が法人である場合には、下記の図における「当所報酬分」について源泉徴収を行った上で報酬総額および任意オプション料をお支払いください。当所からの請求書にも、この内訳は明記いたします。

採用報酬について

採用報酬については、当所の売上に計上いたしません。

よって掲載費用のお支払時には源泉徴収を行わずにお支払いください。

また、namaelにおける採用報酬は「懸賞応募作品等の入選者に支払う賞金等」に該当するため、ひとりに対して1回に支払う金額(※)が50,000円以下であれば、源泉徴収をしなくてもよいことになっています。

【参考・ご確認ください】

No.2792 源泉徴収が必要な報酬・料金等とは(国税庁)

※システム利用手数料を控除した、入選者への実質支払額ベース(=上の画像における「採用報酬」の部分)でお考えください。